消化|天风策略:50年复盘 美股的诗和远方如何消化高估值?( 五 )

从科技行业的指数表现与涨跌幅拆分来看:

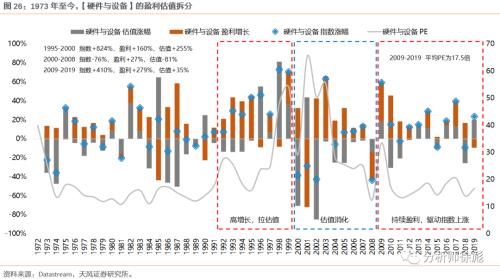

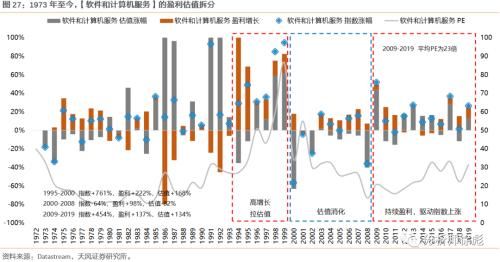

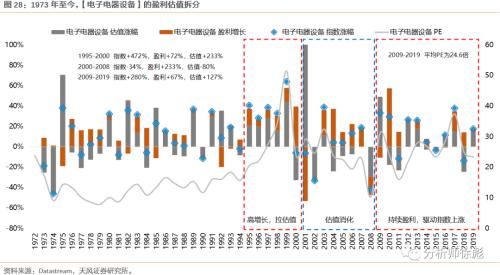

(1)在1995-2000年的上涨阶段:涨幅前五的均是科技行业,其中,硬件与设备+824%、软件和计算机服务+761%、电子电器设备+473%、传媒+279%、电信+244%;而这些科技行业的PE估值分别达到65.4、72.8、52.2、28.1、33.9倍。

(2)在随后8年的估值消化阶段(2000-2008年):这几个科技行业的股价跌幅也排在前面,其中,硬件与设备-76%、软件和计算机服务-64%、电子电器设备-34%、传媒-54%、电信-66%。2008年在金融危机冲击下,PE估值分别消化至12.4、13.4、10.3、11.4、13.4倍,前三者的杀估值幅度均大于80%。这期间,除了电子电器设备有高的盈利增速之外(8年累计增长增长233%),软件和计算机服务次之(8年累计增长增长98%),其他科技行业盈利表现均较弱。

(3)与70年代的漂亮50相比,科技行业的估值消化时间和幅度基本相当,但股价跌幅显著更大。从估值消化幅度与时间看:漂亮50在73-79年估值消化了8年,跌幅为75%,科技行业在00-08年估值消化了8年,平均跌幅为73%,基本相当。从股价下跌幅度看:漂亮50在73-79年,股价仅下跌了9.1%,而科技行业在00-08年的平均跌幅将近60%。这主要是由行业属性决定,消费行业的盈利稳定性要好过于科技行业,消费股的估值泡沫可由盈利来慢慢消化,而科技股的估值泡沫则较难避免股价的回落,特别是处于初创阶段的科技行业。另外,科技行业的技术更迭也决定了行业的潮起潮落的特性,能够长期占领浪潮之巅的毕竟是少数,就像80年代开始思科让Network变成了Internet,但却在移动互联网时代开始暗淡。

(4)2009年开始,科技行业进入盈利主要驱动的上涨行情。其中,在2009-2019年,硬件与设备的指数+410%,盈利+279%,估值+35%,平均PE为17.5倍,主要由盈利驱动上涨;软件和计算机服务的指数+454%,盈利+137%,估值+134%,平均PE为23倍;电子电器设备的指数+280%,盈利+67%,估值+127%,平均PE为23倍24.6。

文章图片

文章图片

文章图片

4.2. 三个案例:微软、苹果、思科

上文我们提到,科技行业的属性使得其在消化估值泡沫时,股价的波动幅度(跌幅)会较消费行业来得更显著。

80年代以来的科技发展经历了PC时代,到移动互联网时代,再到人工智能物联网时代,而每个时代都孕育着从硬件设备、软件应用到商业模式创新,引领科技浪潮的公司,比如PC时代硬件端的IBM和思科,软件端的微软和甲骨文。但科技技术的创新与更迭也令科技企业延续辉煌难度加大。

文章图片

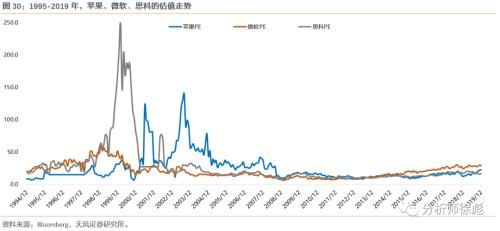

因此,我们也看到有些科技公司至今仍未创出科网泡沫时的股价高点或超出幅度不大,比如思科和英特尔;但同时有些科技公司从科网泡沫的高点至今涨幅也很惊人,比如苹果(123倍)、亚马逊(45倍)、英伟达(91倍)、微软(6.4倍)。

科技企业的成长有其时代背景,但归根结底,股价的表现取决于长期的盈利增速及稳定性。我们以三家有代表性的公司——曾经的里程碑思科、穿越周期的微软以及引领移动互联网时代的苹果——来看:

(1)1995-2000年的科网行情:思科靠估值驱动,微软靠盈利驱动。思科股价+33倍,估值+12倍,盈利+183%,估值最高达到250倍,估值驱动上涨;微软股价+11.6倍,估值+94%,盈利+5.5倍,估值最高达到60倍,主要是盈利驱动上涨;苹果股价+185%,估值+303%,盈利-29%,估值最高达到38倍。

(2)2000-2008年的估值消化:盈利增长+股价下跌共同消化估值。思科股价-75%,估值-97%,盈利+597%,估值最低达到9倍;微软股价-52%,估值-80%,盈利+143%,估值最低达到7倍;苹果股价+251%,估值-72%,盈利+11.4倍,估值最低达到10倍。

(3)2009-2019年的长牛:盈利驱动+估值修复驱动的上涨。思科股价+277%,估值+90%,盈利+99%;微软股价+8.9倍,估值+269%,盈利+167%;苹果股价+22.6倍,估值+133%,盈利+9.1倍。

(4)思科周期性明显,微软和苹果靠长期盈利的持续性与稳定性。

文章图片

文章图片

文章图片

文章图片

4.3. 如何理解不同成长阶段的估值定价与估值消化?

估值消化的背后一定程度上是对增长预期的修正,特别是企业在不同成长阶段的切换,所对应的合理估值水平差异很大。

初创期:假设3年CAGR 80% + 5年CAGR 30%,则当前的理论PE有253倍;假设3年CAGR 50% + 5年CAGR 30%,则当前的理论PE有117倍;

推荐阅读

- 最新消息|华尔街仍在押注股市上涨 多位策略师坚定看好美科技股表现

- 基金|乘风破浪 简熠打造基金组合策略服务

- 游戏|一款游戏当作两款来玩,这款SLG策略游戏的策划是怎么想的?

- 深扒|深扒Babycare产品策略:“美学育儿”开道 “创新基因”赋能

- Google|谷歌"搭售"策略遭美重点反垄断调查 被指排挤对手

- 观点评论|营销数字化研习课丨百度商学院:营销人必备的广告策略秘籍

- 郑林楷|“欧拉幻方”难吗?赵金昊说了实话,用郑林楷的策略谁都能赢杨易

- 网络|“互联网+”形势下学生网络伦理道德教育的应对策略

- [21世纪经济报道]3600亿快递巨头股价、 业绩齐创新高:疫情造就还是策略使然?21世纪经济报道2020-08-27 03:07:160阅

- 新浪科技:小米高管解读二季度财报:会按既定策略和方式拓展全球业务新浪科技2020-08-26 20:49:210阅