京东|为互联网医疗三巨头称称重:京东健康泡沫最大

京东健康以及它的母体京东(NASDAQ:JD) , 赶上了最好的时代——疫情催动线上业态的时代 , 互联网公司分拆子公司的时代 。

有人说:“互联网医疗赛道 , 将再现互联网教育‘千股’上涨的奇迹 , 疫情将线上业态的它们 , 整体向前推进5-10年 。 年初至今 , 新东方在线和网易有道股价翻倍 。 它们的市场表现 , 都将在即将IPO上市的京东健康身上重现 。 ”

这段话的前半部分 , 我们同意 。 疫情推动互联网医疗行业 , 使其价值加速实现 。 互联网医疗相关公司 , 可能是医疗体制“不可能三角”的重要破局力量 。 围绕着互联网医疗的一切不信任 , 在增长面前终将“黑转路、路转粉” 。 这是京东健康、阿里健康(HK:00241)、平安好医生(HK:01833)的机会(后文会对它们的市值高低进行解读) 。

这段话的后半部分 , 我们反对 。 京东健康或以300亿美元的市值上市 , 别说市值再有突破 , 我们认为它300亿美元的估值已经大幅偏离基本面 。 即使以主力身份解决医药界“不可能三角”的难题 , 也不值得这个定价 。

人们往往搞不清楚谁在潮水中裸泳 , 谁穿着性感的比基尼 。 也往往高估潮水到底能把弄潮儿冲多高 。 故事 , 从京东健康的IPO聊起 。

图片

图1:沙滩 , 来源网络

01

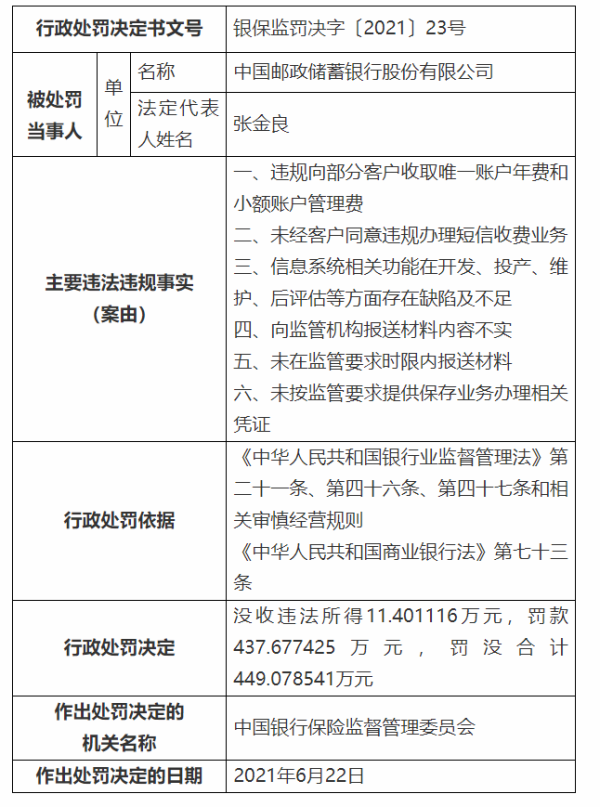

【京东|为互联网医疗三巨头称称重:京东健康泡沫最大】京东健康是谁?

IPO前 , 京东集团间接持有京东健康81.04%的股权 , 为公司控股股东 。 高瓴资本为第二大股东 , 其控制的SUMXIHoldings Limited持有京东健康4.49%的股份 , 私募基金管理公司霸菱亚洲投资旗下TritonBidcoLimited持股3.16% , 中金公司持股2.37% , 中国人寿(601628,股吧)持股2.26% 。

京东健康87%以上的收入来自医药和健康产品的销售 , 它是中国最大的在线零售药房 , 还有13%左右的收入来自线上平台、广告及其他服务 。

2017年-2019年 , 京东健康的收入分别为55.5亿元、81.7亿元(同比增长47%)、108.4亿元(同比增长33%) 。 2019年H1-2020年H1 , 它的收入分别为49.9亿元和87.8亿元(同比增长76%) 。

图片

图2:京东健康财务数据 , 来源:招股书 。

显然 , 疫情之前京东健康的收入增速 , 已经慢慢的向母公司京东的收入增速靠拢 , 后者2019年收入5768.9亿元 , 同比增长25% 。 疫情之后京东健康的收入大幅上升 , 阿里健康的相关业务应该也是如此 。 净利润方面 , 2020年H1京东健康经调整净利润为3.7亿元 , 净利率为4.2% 。

业态决定了线上药房的低毛利率 , “集采”大背景下毛利率只会更低 , 这是潜在的、很大概率出现的风险 。

图片

图3:京东健康披露的风险因素节选 。 来源:招股书 。

25%左右的毛利率再扣掉22%左右的“履约、销售、研发、行政、所得税” , 优化可变成本提高业绩的可能性不高 。 京东健康业绩的想象力 , 很大程度上取决于:

A/在线零售药房收入的增速;

B/其它高毛利业务的拓展 。

A和B的具体情况 , 下面我们再来一一拆分 。 但在此之前 , 我们首先要强调的是 , 互联网医疗的大方向没问题 , 它是破解医药“不可能三角”的重要破局力量 。

02

医药界的“不可能三角”

1999年 , 美国麻省理工学院教授克鲁格曼在蒙代尔-弗莱明模型的基础上 , 结合对东南亚金融危机的实证分析 , 提出了“不可能三角”(Impossible triangle) 。 它指一国不可能同时实现资本流动自由、货币政策独立和汇率稳定 。

事实上 , 医药界也存在不可能三角 。

推荐阅读

- 行业互联网,科创板|中一签大赚10万?本周打新千万别错过这一家

- 行业互联网|1.5亿元重奖50位青年科学家!可做科研也可还房贷

- 行业互联网|理光发布全新RICOH M C2000,打造恰到好处的新精彩

- 行业互联网|深圳第22届高交会闭幕:一大批新技术新成果集中亮相

- |互联网反垄断能成功吗?

- 京东|BATJ的江湖:腾讯称雄文娱,阿里京东逐鹿电商物流

- 京东|京东健康上市在即,能与阿里健康一战否?

- 行业互联网|2020十大新兴技术揭晓!每一项都可能颠覆我们的生活

- 行业互联网|英国运输技术论坛发布网络安全标准和指南摘要

- 标杆学习|走进北京小米新总部参观考察-对标小米互联网思维与生态链创新