逾期账款|必得科技逾期账款追净利 净现比直坠现金流被指异常( 六 )

文章图片

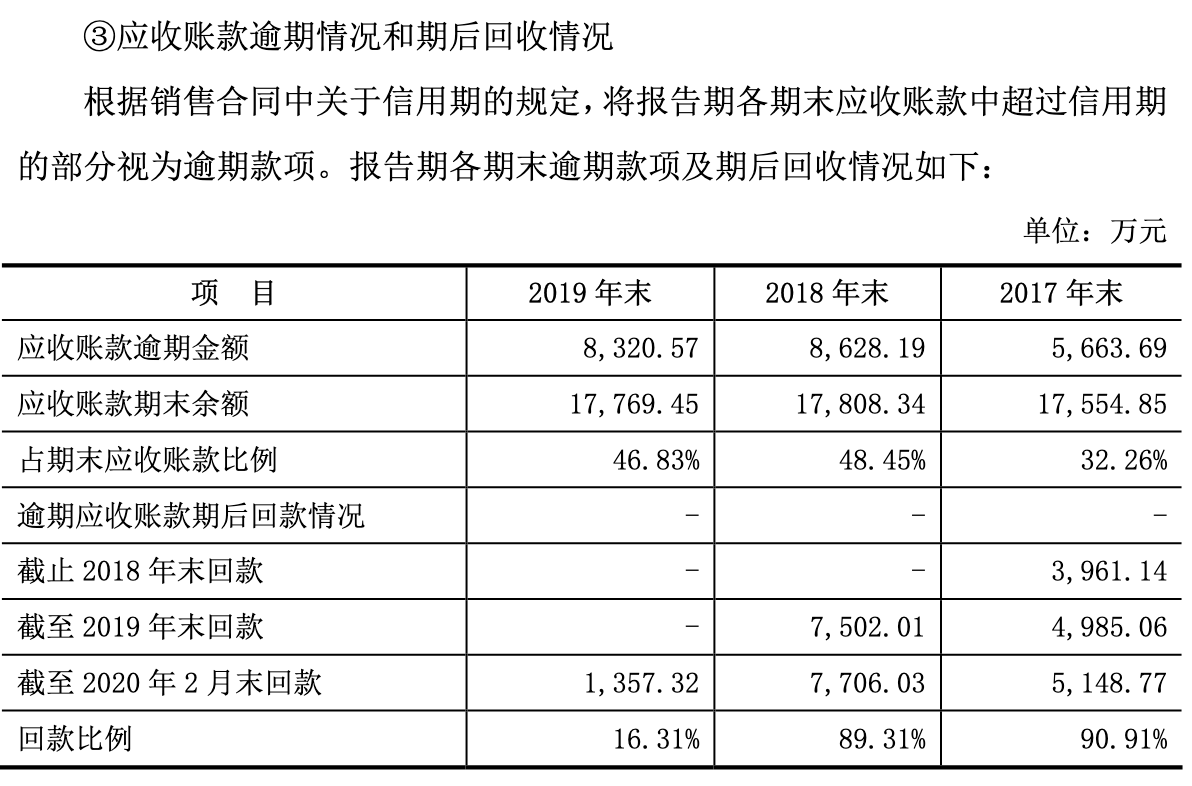

必得科技方面给出的解释为 , 逾期应收账款比例较高 , 主要原因系公司客户以国有企业为主 , 其资金使用计划性强 , 审批流程复杂 , 存在付款晚于合同约定的情形 。

截至2019年末 , 公司应收账款逾期金额较大的客户主要是中国中车系及北京地铁 , 占比分别为47.29%、19.07% , 二者合计占比为66.36% 。

文章图片

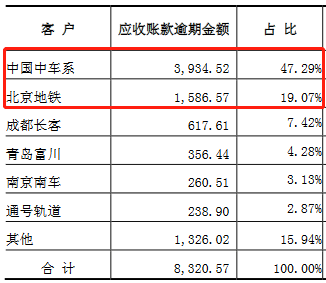

此外 , 必得科技应收账款周转率应收账款周转率(次)分别为1.15、1.08、1.60、1.76;同期 , 可比上市公司应收账款周转率平均值分别为2.01、1.82、1.88、1.74 。

文章图片

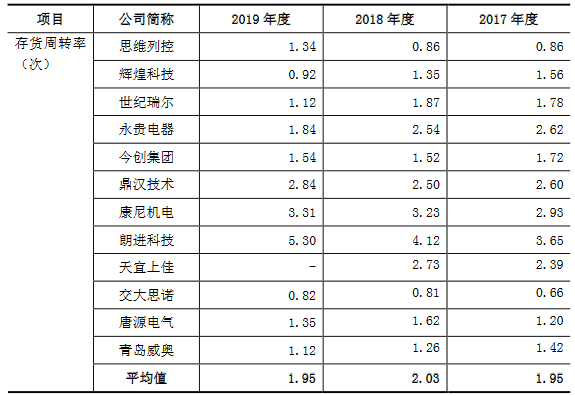

存货逐年增加 周转率四年低于同行可比均值

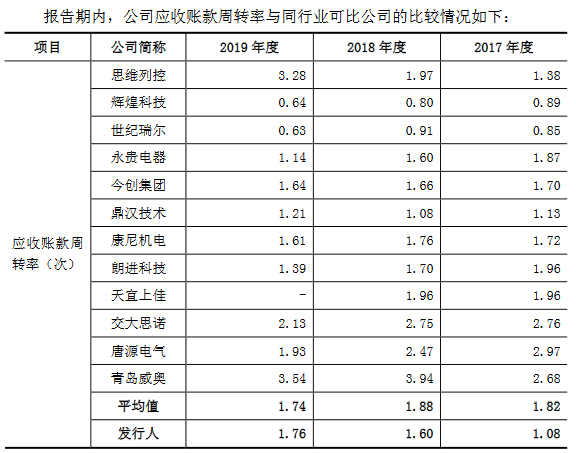

2016年末、2017年末、2018年末及2019年末 , 必得科技存货账面价值分别为6426.98万元、9787.48万元、1.37亿元和1.55亿元 , 占总资产的比例分别为18.11%、21.52%、24.32%和26.04% 。

必得科技表示 , 公司下游客户对配套产品的安全性和可靠性要求很高 , 公司产品交付给客户并经对方装车调试、验收合格后 , 方能取得收入确认凭证确认收入 。 行业的特殊性及其产品特征决定了下游客户的生产周期和回款周期较长 , 进而导致公司与客户的结算周期较长 。 这导致公司发出商品占款较多 , 存货周转周期较长 。

从各期末存货结构上看 , 必得科技存货主要由发出商品、原材料和库存商品构成 , 上述三项合计占公司存货账面价值的比例分别为95.59%、94.07%、96.01%及95.48% 。 其中 , 公司发出商品账面价值分别为3942.15万元、6843.22万元、1.06亿元及1.20亿 , 占存货账面价值的比例分别为61.34%、69.92%、77.45%及77.28% 。

文章图片

此外 , 必得科技存货周转率连续下跌 , 且四年低于可比上市公司均值 。 报告期内 , 公司存货周转率(次)分别为1.16、1.01、0.89、0.78;同期 , 可比上市公司应收账款周转率平均值分别为1.95、1.95、2.03、1.95 。

文章图片

文章图片

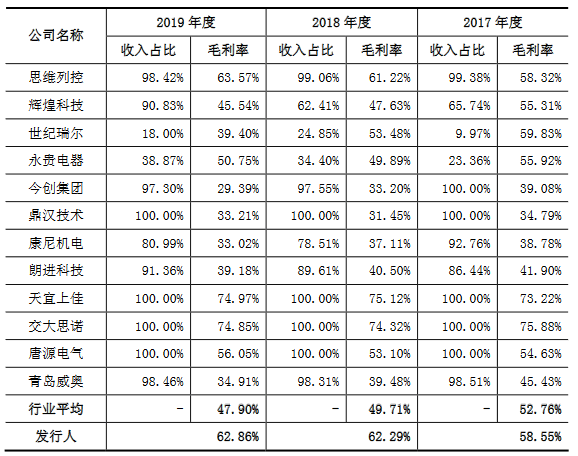

毛利率波动较大 波动趋势与行业相反

2017年度、2018年度及2019年度 , 必得科技综合毛利率分别为58.72%、62.37%和63.00% , 主营业务毛利率分别为58.55%、62.29%、62.86% 。 同期 , 同行业可比公司轨道交通领域的毛利率均值分别为52.76%、49.71%、47.90% 。

文章图片

据财经网报道 , 新三板公告显示 , 2014—2016年 , 公司综合毛利率为39.29%、43.06%、42.70% , 与目前同行可比公司几乎一致 。 那么 , 报告期内公司毛利率骤然提高的原因是什么?

对于必得科技毛利率 , 证监会在反馈意见中也提出质疑 , 要求公司结合相关因素 , 对主要产品分别与同行业可比公司相关产品进行毛利率对比分析 , 并结合产品、销售模式等相关因素的具体差异进一步详细分析公司主要产品毛利率高于同行业可比公司毛利率的原因及合理性;结合公司与同行业的差异情况 , 分析披露发行人毛利率波动趋势与同行业公司不一致的原因及合理性 。

推荐阅读

- 广西一男子贷款买奔驰,还款逾期后车被人偷开走,还要交21万?警方出手了!

- 央行|花呗接入央行征信系统 逾期将会影响到个人生活

- 男子车辆逾期未检,车上孕妇即将临盆,民警:车留下,人我送

- 女子房贷逾期未还房产被拍卖,法官来电让她去领38万元

- 网易|网易回应立马理财产品逾期:不参与实际运营

- 驾驶证过期,只能重考吗?进来看看

- 用鬼谷子的识人用人智慧来经营卓越人生。成大事必得三才仁者勇者和智者的三种人才。

- 花呗用户5亿人,如果“集体逾期不还”会咋样?马云自有办法

- 微小说:“殿下,此去班师,太子之位咱们势在必得!”

- 肌酐升高,必得尿毒?这件事比降肌酐更重要,是避免尿毒的关键