еҶ…еҚ·дёҺиЎҖй…¬пјҡдёӯж—Ҙйҹ©з”өеӯҗдә§дёҡжҗҸе‘ҪеҸІ

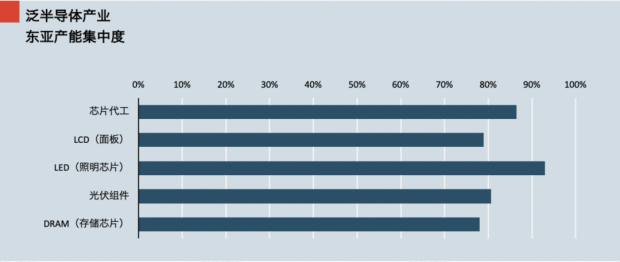

в—ҺдҪңиҖ… | йҷҲеё…в—ҺжқҘжәҗ | иҝңе·қз ”з©¶жүҖпјҲcaijingyanjiuпјүиҜһз”ҹдәҶдёүж¬Ўе·Ҙдёҡйқ©е‘Ҫзҡ„欧зҫҺеӣҪ家 пјҢ еҜ№дәҺе…¶е…Ҳиҝӣе·ҘдёҡеҫҖеҫҖжңүзқҖдёҘеҜҶзҡ„дҝқжҠӨ пјҢ д№ҹдјҡжңүж„Ҹж— ж„ҸеҚЎеҗҺиҝӣеӣҪ家зҡ„и„–еӯҗ гҖӮд»Ҙе·ҙиҘҝдёәдҫӢ пјҢ е·ҙиҘҝж”ҝеәңеңЁдёҠдё–зәӘ50е№ҙд»ЈејҖе§Ӣжү¶жҢҒж°‘ж—Ҹе·Ҙдёҡ пјҢ з»“жһңдёҚд№…еҗҺ пјҢ еӣҪеҶ…е°ұеҸ‘з”ҹдәҶж”ҝеҸҳ пјҢ дәІзҫҺжҙҫдёҠеҸ° пјҢ йҡҸд№ӢејҖе§ӢеӨ§и§„жЁЎеј•иҝӣиҘҝж–№жҠҖжңҜгҖҒејҖж”ҫжң¬еӣҪеёӮеңә пјҢ 并еӨ§е№…жҸҗй«ҳжңҚеҠЎдёҡеҚ жҜ” гҖӮ 60е№ҙд»ЈеҲқ пјҢ еӨ–иө„жҺ§еҲ¶дәҶе·ҙиҘҝ90%зҡ„жұҪиҪҰеҲ¶йҖ дёҡгҖҒ70%зҡ„жңәеәҠеҲ¶йҖ дёҡ[1] гҖӮиҝҷз§ҚвҖңејәиЎҢеҺ»е·ҘдёҡеҢ–вҖқеҮ д№ҺеҸ‘з”ҹеңЁжҜҸдёҖдёӘжӢүзҫҺеӣҪ家 пјҢ еҜјиҮҙеҺҹжң¬з»ҸжөҺеҹәзЎҖеҘҪгҖҒеҸ—жҲҳдәүеҪұе“Қиҫғе°Ҹзҡ„жӢүзҫҺең°еҢә пјҢ иў«ж°ёд№…ең°й’үеңЁдәҶе…Ёзҗғдә§дёҡд»·еҖјй“ҫзҡ„еә•з«Ҝ пјҢ еҶҚж— еҠӣеҶІеҮ»й«ҳз«Ҝдә§дёҡ гҖӮдҪҶеҗҢдёҖж—¶й—ҙ пјҢ йҘұеҸ—жҲҳдәү摧ж®Ӣзҡ„дёңдәҡ пјҢ еҚҙејҖе§Ӣиҝ…йҖҹеҙӣиө· пјҢ еңЁз”өеӯҗдә§дёҡдёӯе®һзҺ°дәҶиө¶иӢұи¶…зҫҺ пјҢ иҖҢдё”жңүдёӨдёӘйІңжҳҺзҡ„зү№еҫҒпјҡе»әеҲ¶еҢ–зӘҒз ҙгҖҒдә’дәҸејҸеҸ‘еұ• гҖӮе»әеҲ¶еҢ–зӘҒз ҙпјҡзӣ®еүҚ пјҢ дёңдәҡең°еҢәдёҚдҪҶз”ҹдә§дәҶ90%д»ҘдёҠзҡ„жҷәиғҪжүӢжңәгҖҒ笔记жң¬з”өи„‘гҖҒеҸ°ејҸжңәгҖҒиҝҳеңЁз”өеӯҗе…ғ件з”ҹдә§йўҶеҹҹеҚ еҲ°дәҶз»қеҜ№дјҳеҠҝ гҖӮ иҖҢеңЁеӣӣеӨ§жіӣеҚҠеҜјдҪ“йўҶеҹҹпјҲиҠҜзүҮгҖҒйқўжқҝгҖҒLEDгҖҒе…үдјҸпјү пјҢ дёңдәҡзҡ„дә§иғҪеҮ д№Һе°ұд»ЈиЎЁзқҖж•ҙдёӘдё–з•Ң гҖӮ

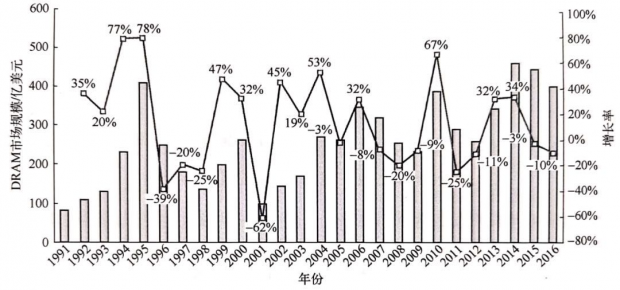

еҗҢж—¶ пјҢ дёңдәҡең°еҢәиҝҳиҜһз”ҹдәҶеӨ§жү№дё–з•Ңзә§ж¶Ҳиҙ№з”өеӯҗе“ҒзүҢ пјҢ д»Һ80е№ҙд»Јзҡ„зҙўе°јжқҫдёӢгҖҒеҲ°2000е№ҙеҗҺзҡ„дёүжҳҹз”өеӯҗгҖҒеҚҺзЎ•гҖҒHTCгҖҒеҲ°еҰӮд»Ҡзҡ„HVOM гҖӮ дёңдәҡеҮ еӣҪвҖңжҲҗе»әеҲ¶вҖқең°е®һзҺ°дәҶзӘҒеӣҙ гҖӮдә’дәҸејҸеҸ‘еұ•пјҡдёҚеҗҢдәҺдёӯдёңеӣҪ家е»әз«Ӣ欧дҪ©е…Ӣе“„жҠ¬зҹіжІ№д»·ж ј пјҢ 欧жҙІеӣҪ家жҗәжүӢдҝқжҠӨйЈһжңәгҖҒжұҪиҪҰд»·ж ј гҖӮ дёңдәҡеҮ еӣҪеңЁйқўжқҝгҖҒеӯҳеӮЁиҠҜзүҮгҖҒеҚҠеҜјдҪ“д»Је·ҘзӯүйўҶеҹҹзҡ„еҜ№еҶіејӮеёёжҝҖзғҲ гҖӮ иҝҷз§Қдә’дәҸејҸеҸ‘еұ•жңүдёүдёӘжҳҫи‘—зү№зӮ№ пјҢ еңЁDRAM еӯҳеӮЁиҠҜзүҮдҪ“зҺ°зҡ„ж·Ӣжј“е°ҪиҮҙпјҡпјҲ1пјүеёӮеңә规模еҫҲй•ҝж—¶й—ҙеҶ… пјҢ йғҪжңүдёҖдёӘйҡҗеҪўзҡ„еӨ©иҠұжқҝ пјҢ еўһдә§дёҚеўһ收 гҖӮ д»Һ1994е№ҙйҹ©еӣҪеңЁDRAMжҠҖжңҜдёҠиҝҪе№іж—Ҙжң¬ејҖе§Ӣ пјҢ DRAMиҠҜзүҮдә§иғҪжҖҘеү§жү©еӨ§ пјҢ дҪҶеёӮеңә规模еңЁй•ҝиҫҫ20е№ҙеҶ…йғҪжІЎжңүжү©еӨ§ пјҢз”ҡиҮіеӨҡж¬ЎиҗҺзј© пјҢ еҺҹеӣ е°ұжҳҜжғЁзғҲзҡ„д»·ж јжҲҳ гҖӮ

1991-2016е№ҙ DRAMеёӮеңә规模пјҲ2пјүйў‘з№ҒзҲҶеҸ‘д»·ж јжҲҳ гҖӮ жҜ”еҰӮд»Һ1994е№ҙејҖе§Ӣ пјҢ ж—Ҙйҹ©д№Ӣй—ҙдёҚеҲ°10е№ҙе°ұзҲҶеҸ‘дәҶдёүж¬ЎеӨ§и§„жЁЎзҡ„DRAMд»·ж јжҲҳ пјҢ еӨҡж¬ЎеҮәзҺ°вҖңз”ҹдә§дёҖзүҮдәҸжҚҹдёҖзүҮвҖқзҡ„еұҖйқў гҖӮпјҲ3пјүй«ҳжҳӮзҡ„жҠ•иө„ пјҢ еҜјиҮҙжІЎжңүзҺ©е®¶ж„ҝж„ҸжҺҘеҸ—йҖҖеҮә пјҢ еҸӘиғҪйҖүжӢ©жӯ»зЈ• гҖӮ 08е№ҙйҮ‘иһҚеҚұжңәжңҹй—ҙ пјҢ дёүжҳҹд»ҘеҚ•еӯЈеәҰдәҸжҚҹ6700дәҝйҹ©е…ғзҡ„д»Јд»·еҗ‘дёӯеӣҪеҸ°ж№ҫзҡ„DRAMеҺӮе•ҶеҸ‘еҠЁд»·ж јжҲҳ пјҢ еҪ“ең°еҺӮе•Ҷд»“дҝғд№ӢдёӢиў«иҝ«еә”жҲҳ пјҢ жңҖз»ҲеҜјиҮҙ7е№ҙиҝ‘дёҖдёҮдәҝж–°еҸ°еёҒзҡ„жҠ•иө„д»ҳиҜёдёңжөҒ гҖӮжҖ»дҪ“收зӣҠдёҚеўһй•ҝгҖҒз«һдәүиҖ…еҶ…еҗ‘жұӮз”ҹ пјҢ еӨұиҙҘиҖ…дёҚе…Ғи®ёйҖҖеҮә пјҢ иҝҷз§ҚеұҖйқўеҘ—з”ЁдёҖдёӘж—¶й«Ұзҡ„иҜҚе°ұжҳҜеҶ…еҚ·пјҡе®Ғж„ҝдәҸжӯ»иҮӘе·ұ пјҢ д№ҹиҰҒйҘҝжӯ»еҗҢиЎҢ гҖӮдёңдәҡең°еҢәдә§иғҪзҡ„йңёжқғ пјҢ еҚҙеёҰдёҚжқҘе®ҡд»·зҡ„йңёжқғ гҖӮ иҝҷиғҢеҗҺе…¶е®һжҳҜжіӣж‘©е°”е®ҡеҫӢз»ҷдёңдәҡиҝҷдёӘе·ҘдёҡиҝҪиө¶иҖ…з•ҷдёӢзҡ„еҗҺй—Ёе’Ңйҷ·йҳұ гҖӮ иҖҢеҶ…еҚ·зҡ„з»ҲеұҖдјҡиө°еҗ‘е“ӘйҮҢпјҹжң¬ж–Үе°Ҷд»Һдә”дёӘи§’еәҰиҝӣиЎҢжҺўзҙўпјҡ1.ж‘©е°”е®ҡеҫӢпјҡиҝҪиө¶иҖ…зҡ„еҗҺй—Ё2.еҶ…еҚ·д№Ӣи·ҜпјҡеҘ‘зәҰеҶ…зҡ„иЎҖй…¬3.дҪ•еӨ„з ҙеЈҒпјҡиөҢеӣҪиҝҗзҡ„еҶіж–ӯ4.иөӣйҒ“дәүеӨәпјҡж–°дёңдәҡзҡ„еҮәеҸЈ5.дә§дёҡеҜ№еҶіпјҡжҢ‘жҲҳиҖ…зҡ„дҪҝе‘Ҫд»ҘдёӢиҝӣе…ҘжӯЈж–Ү гҖӮж‘©е°”е®ҡеҫӢпјҡиҝҪиө¶иҖ…зҡ„еҗҺй—ЁжүҖжңүеҗҺеҸ‘е·ҘдёҡеӣҪйғҪдјҡйқўдёҙдёҖдёӘйҡҫйўҳпјҡеҫҲйҡҫиҝӣе…Ҙе·ЁйўқеҲ©ж¶Ұдә§дёҡ пјҢ еҜ№йўҶе…ҲиҖ…е®һзҺ°и¶…и¶Ҡ гҖӮеҰӮжһңи§ӮеҜҹдё–з•Ңеҗ„еӣҪеҮәеҸЈејәеҠІдё”жҜӣеҲ©йўҮй«ҳзҡ„дә§дёҡ пјҢ жҜ”еҰӮзҫҺеӣҪзҡ„йЈһжңәгҖҒиғҪжәҗгҖҒжұҪиҪҰ пјҢ еҫ·еӣҪеҮәеҸЈзҡ„жұҪиҪҰгҖҒжңәжў°и®ҫеӨҮгҖҒеҢ–еӯҰеҲ¶е“Ғ пјҢ д»ҘеҸҠжі•еӣҪеҮәеҸЈзҡ„йЈһжңәгҖҒжұҪиҪҰгҖҒеҲ¶иҚҜ пјҢ дјҡеҸ‘зҺ°иҝҷдәӣеҮәеҸЈзҺӢзүҢ пјҢ йғҪжңүеҮ дёӘжҳҫи‘—зҡ„зү№зӮ№пјҡдёҖжҳҜжёҗиҝӣејҸеҲӣж–° пјҢ ж ёеҝғжҠҖжңҜж—©е·ІжҲҗзҶҹгҖҒжҜҸдёҖдёӘеҫ®е°ҸеҲӣж–°йғҪйңҖиҰҒй•ҝжңҹзҡ„е·ҘиүәгҖҒж•°жҚ®з§ҜзҙҜ гҖӮ дәҢжҳҜдҫқиө–еҹәзЎҖз§‘з ” пјҢ еҰӮжқҗж–ҷеӯҰгҖҒзү©зҗҶеӯҰзӯү пјҢ дҪҶеҹәзЎҖйўҶеҹҹзҡ„жҠҖжңҜжҲҗй•ҝжӣІзәҝйқһеёёзј“ж…ў гҖӮ дёүжҳҜдҫӣеә”й“ҫеӣәеҢ– пјҢ йӣ¶йғЁд»¶и—•еҗҲеәҰй«ҳгҖҒдҫӣеә”е•Ҷе…ізі»зҙ§еҜҶ пјҢ еӨ–йғЁдҫӣеә”й“ҫжү“е…ҘжһҒйҡҫ гҖӮжҖ»з»“иө·жқҘе°ұжҳҜ пјҢ йўҶи·‘иҖ…еңҲеӯҗж–ҮеҢ–гҖҒејәиҖ…жҒ’ејә пјҢ еҗҺжқҘиҖ…дёҖжӯҘиҗҪеҗҺгҖҒжӯҘжӯҘиҗҪеҗҺ гҖӮ иҖҢеҰӮжһңдёҚиғҪиҝӣе…Ҙиҝҷз§Қй«ҳеҲ©ж¶ҰиЎҢдёҡ пјҢ еҚҙеҸҲйқһиҰҒејәиЎҢе·ҘдёҡеҢ–зҡ„иҜқ пјҢ е°ұеҸҲдјҡйҷ·е…ҘдёҖдёӘеҸ‘еұ•йҷ·йҳұпјҡејәиЎҢе·ҘдёҡеҢ–---иҝӣеҸЈеӨ–еӣҪе·Ҙдёҡи®ҫеӨҮ---еҲ¶жҲҗе“ҒжІЎжңүз«һдәүеҠӣж— жі•еҮәеҸЈ----еӨ–еҖәй«ҳзӯ‘---йҒӯйҒҮз»ҸжөҺе‘Ёжңҹжү“еҮ»---жұҮзҺҮеҙ©зӣҳ---дё§еӨұиһҚиө„иғҪеҠӣ---еӨұеҺ»з»§з»ӯе·ҘдёҡеҢ–иө„йҮ‘---з»“жқҹе·ҘдёҡеҢ–иҝӣзЁӢ гҖӮеӨ§йҮҸиёҸе…Ҙдёӯзӯү收е…Ҙйҷ·йҳұзҡ„жӢүзҫҺеӣҪ家 пјҢ е…¶е®һжҳҜеңЁдёҚж–ӯжј”з»ҺиҝҷдёӘеү§жң¬ гҖӮ жҜ”еҰӮе·ҙиҘҝ1980е№ҙд»Ј пјҢ жҺЁеҮәдәҶвҖң5е№ҙжҠ•иө„3720дәҝзҫҺе…ғвҖқзҡ„и®ЎеҲ’ пјҢ е…¶дёӯи¶…иҝҮдёҖеҚҠиө„йҮ‘жҳҜдёҫеҖҹеӨ–еҖә гҖӮ дҪҶз”ұдәҺдә§е“ҒжҠҖжңҜеҗ«йҮҸдҪҺгҖҒз«һдәүеҠӣејұ пјҢ еҮәеҸЈеҚ–еҫ—并дёҚеҘҪ пјҢ жңҖз»ҲеҠҹдәҸдёҖзҜ‘ гҖӮиҝҷз§ҚеҲҖеү‘иҲҗиЎҖејҸзҡ„з»ҸжөҺеҸ‘еұ• пјҢ йҒӯйҒҮеҚұжңәдёҚе ӘдёҖеҮ»зҡ„зҠ¶еҶө пјҢ жҲҗдёәдәҶз»ҸжөҺеӯҰйўҶеҹҹдёӯвҖңжЎ‘е·ҙж•Ҳеә”вҖқиҝҷдёӘеҗҚиҜҚ гҖӮ зҙ§йҡҸе…¶еҗҺзҡ„иҝҳжңүвҖңйҫҷиҲҢе…°ж•Ҳеә”вҖқгҖҒвҖңжҺўжҲҲж•Ҳеә”вҖқ пјҢ жҙӢжәўзқҖдёҖжҙҫжӢүзҫҺйЈҺжғ… гҖӮж—ўжңүе·Ҙдёҡе…ҲиҝӣеӣҪзҡ„жү“еҺӢ пјҢ еҸҲжңүејәиЎҢе·ҘдёҡеҢ–йҷ·йҳұ пјҢ еҗҺеҸ‘еӣҪдјјд№ҺеҫҲж— жңӣ гҖӮ зӣҙеҲ°ж‘©е°”е®ҡеҫӢ пјҢ еңЁз”өеӯҗдә§дёҡдёҠжү“ејҖдәҶдёӘвҖңеҗҺй—ЁвҖқ пјҢ еҚіиҠҜзүҮдёҠзҡ„жҷ¶дҪ“з®ЎеҜҶеәҰжҜҸйҡ”18дёӘжңҲе°ұзҝ»дёҖз•Ә гҖӮеҰӮжһңе…¶д»–иЎҢдёҡд№ҹиғҪз”ЁдёҠж‘©е°”е®ҡеҫӢ пјҢ йӮЈд№ҲиҲӘеӨ©йЈһжңәзҡ„йҖҹеәҰж—©е°ұжҸҗеҚҮеҲ°300еҖҚе…үйҖҹдәҶ гҖӮ дҪҶз»қеӨ§еӨҡж•°иЎҢдёҡйғҪз”ұиғҪйҮҸе®ҲжҒ’зҡ„зү©зҗҶе®ҡеҫӢж”Ҝй…Қ гҖӮ ж‘©е°”е®ҡеҫӢеҲҷжҳҜдә§дёҡзҡ„дәәдёәзәҰе®ҡ гҖӮеҚҠеҜјдҪ“зҡ„з ”еҸ‘еҫ—зӣҠдәҺжқҗж–ҷжӣҙж”№гҖҒе·ҘиүәжҸҗеҚҮгҖҒз”өеӯҗж•Ҳеә”зӯүзү©зҗҶеұһжҖ§ пјҢ е…¶ж•ҲзҺҮдјҡе‘ҲзҺ°жҢҮж•°зә§ж”№еҸҳ пјҢ еӣ иҖҢ пјҢ ж‘©е°”е®ҡеҫӢеӨ§иЎҢе…¶йҒ“ гҖӮ иҖҢеңЁйқўжқҝгҖҒLEDгҖҒе…үдјҸзӯүжіӣеҚҠеҜјдҪ“йўҶеҹҹ пјҢ д№ҹеӯҳеңЁжҲҗжң¬гҖҒж•ҲиғҪжҢҮж•°зә§дёӢйҷҚзҡ„зҠ¶еҶөпјҡйқўжқҝжңүдә¬дёңж–№зҡ„вҖңзҺӢж°Ҹе®ҡеҫӢвҖқ пјҢ жҜҸдёүе№ҙд»·ж јйҷҚ50%пјӣLEDжңүвҖңжө·е…№е®ҡеҫӢвҖқ пјҢ д»·ж јжҜҸ10е№ҙе°Ҷдёә1/10гҖҒиҫ“еҮәжөҒжҳҺеўһеҠ 20еҖҚпјӣе…үдјҸйўҶеҹҹ пјҢ иҝҮеҺ»еҚҒе№ҙеҸ‘з”өжҲҗжң¬дёӢйҷҚдәҶ82% пјҢ е№іеқҮдёӢжқҘжҜҸе№ҙдёӢйҷҚ16% гҖӮеңЁж‘©е°”е®ҡеҫӢзҡ„жӢүжүҜдёӢ пјҢ з»Ҳз«ҜжҖ§иғҪзҲҶзӮёејҸзҡ„жҸҗеҚҮ пјҢ и®©д»»дҪ•йўҶе…ҲиҖ…йғҪж— д»ҺдҝқжҢҒдјҳеҠҝ гҖӮ дҝқжҢҒдјҳеҠҝ гҖӮ еҚідҪҝжҳҜиӢ№жһңгҖҒдёүжҳҹиҝҷз§Қз»қеҜ№е·ЁеӨҙ пјҢ д№ҹдёҖзӣҙйқўдёҙз«һдәүеҺӢеҠӣ пјҢ дёҖе№ҙдёҖжӣҙж–°йғҪдјҡиў«еҜ№жүӢеҳІз¬‘жҠҖжңҜиҗҪеҗҺ гҖӮ еҰӮжһңйўҶе…ҲиҖ…зЁҚжңүжҮҲжҖ пјҢ е°ұдјҡиў«иҝҪиө¶иҖ…дёҖжҠҠиө¶дёҠ пјҢ иҝҷеңЁжұҪиҪҰгҖҒиҲӘз©әгҖҒеҢ»з–—зӯүйўҶеҹҹжҳҜж— жі•жғіиұЎзҡ„ гҖӮж‘©е°”е®ҡеҫӢзҡ„еҸҰдёҖйқўжҳҜдә§иғҪзҡ„жҢҮж•°еўһй•ҝ пјҢ иҝҷж„Ҹе‘ізқҖж—©жңҹжҠ•иө„йҡҫд»Ҙз§ҜзҙҜиө·и§„жЁЎдјҳеҠҝ гҖӮ еҗҺиҝӣиҖ…зҡ„ж–°е·Ҙиүәж–°и®ҫеӨҮ пјҢ еҸҚиҖҢеҸҜд»ҘеҪўжҲҗдә§иғҪдјҳеҠҝ гҖӮ иҖҢе…ҲиҝӣиҖ…зҡ„иҗҪеҗҺи®ҫеӨҮ пјҢ еҸҚиҝҮжқҘеҸҳжҲҗдәҶзҙҜиөҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дё–з•ҢжңҖеӨ§з»ҸжөҺеңҲRCEPпјҲдёңеҚ—дәҡдёӯж—Ҙйҹ©жҫіж–°пјүеҲ’е®ҡ

- жқҺе…Ӣејә|жқҺе…ӢејәеңЁз¬¬23ж¬ЎдёңзӣҹдёҺдёӯж—Ҙйҹ©йўҶеҜјдәәдјҡи®®дёҠзҡ„и®ІиҜқпјҲе…Ёж–Үпјү

- вҖңеҶ…еҚ·еҢ–вҖқе·ІжҲҗдёәзӨҫдјҡжҷ®йҒҚзҺ°иұЎ

- еҜ»зҫҺйЈҹ|ж•ҷиӮІеҶ…еҚ·еҢ–ж Үеҝ—, и®©дәәжӢје‘Ҫзҡ„еҚҮеӯҰжҢҮжҢҘжЈ’, зңҹиғҪе®һзҺ°ж•ҷиӮІеҮҸиҙҹзӣ®ж Ү?

- вҖңеҶ…еҚ·еҢ–вҖқжҠҠж•ҷиӮІеҜјеҗ‘дҪ•еӨ„пјҹ

- еӨ§еӯҰз”ҹзҡ„вҖңеҶ…еҚ·вҖқжҳҜз«һдәүиҝҳжҳҜеҶ…иҖ—пјҹ

- жңҖж–°е…Ёзҗғ19еІҒйқ’е°‘е№ҙе№іеқҮиә«й«ҳеҮәзӮү,дёӯеӣҪи¶…ж—Ҙйҹ©

- еӨ§еӯҰз”ҹзҡ„вҖңеҶ…еҚ·вҖқпјҡж— ж•Ҳж¶ҲиҖ—иҝҳжҳҜз«һдәүеҠЁеҠӣ

- е°№еҘүеҗүпјҡдёҖйў—зӮёеј№йЎ¶еҫ—зҷҫдёҮеӨ§еҶӣпјҢдёӯж—Ҙйҹ©е…ұеҗҢзәӘеҝө

- вҖңеҶ…еҚ·вҖқдёҖиҜҚеҮәеңҲ е№ҙиҪ»дәәдёәдҪ•дјҡжңүеҶ…еҚ·жғ…з»Әпјҹ