ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡж·ұеәҰжҠҘе‘Ҡпјҡз”өеҠЁеҢ–еӨ§еҠҝе·ІжқҘпјҢеҚҒеҖҚжҲҗй•ҝз©әй—ҙеҸҜжңҹ( дёғ )

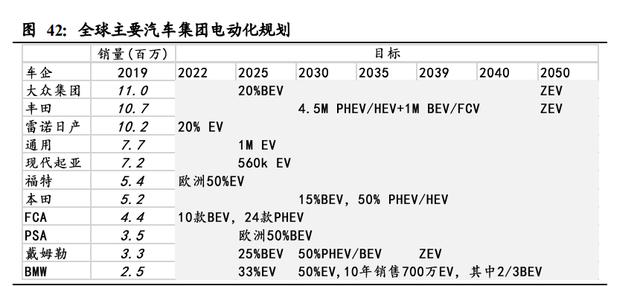

е…Ёзҗғй”ҖйҮҸйқ еүҚзҡ„дё»иҰҒдј з»ҹиҪҰдјҒеқҮжңүжҳҺзЎ®зҡ„ж–°иғҪжәҗжұҪиҪҰ规еҲ’зӣ®ж Ү пјҢ еӨ§йғЁеҲҶиҪҰдјҒе°Ҷзӣ®ж Ү ж—¶зӮ№е®ҡеңЁ 2025 е№ҙеҸҠ 2030 е№ҙ пјҢ дёҺеүҚж–ҮжүҖиҝ°зҡ„еӨ§йғЁеҲҶеӣҪ家жҲҳз•Ҙзӣ®ж ҮзӣёеҢ№й…Қ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

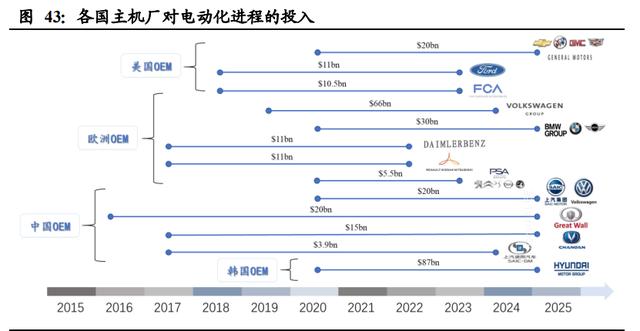

3.2.2. еӨ§иҪҰдјҒз”өеҠЁеҢ–жҠ•иө„и¶ідҝқйҡңзӣ®ж Үе®ҢжҲҗеәҰ

еҗ„дё»жңәеҺӮеқҮеңЁз”өеҠЁеҢ–жҠ•иө„йўқеәҰдёҠдёҚж–ӯеҠ ејә пјҢ жҜ”иҫғеӨ§зҡ„жҠ•иө„еҢ…жӢ¬зҺ°д»Јиө·дәҡйӣҶеӣўзәҰ 870 дәҝйЎ№зӣ®дёӯеёғеұҖз”өеҠЁеҢ– пјҢ еӨ§дј—йӣҶеӣўзәҰ 660 дәҝзҫҺе…ғйЎ№зӣ®дёӯеёғеұҖз”өеҠЁеҢ– гҖӮ дёӯзҫҺ欧主жңәеҺӮеқҮ жңүиҫғеӨ§жҠ•е…Ҙ пјҢ зҫҺеӣҪдё»жңәеҺӮеёғеұҖзәҰ 415 дәҝзҫҺе…ғ пјҢ 欧жҙІдё»жңәеҺӮеёғеұҖзәҰ 1235 дәҝзҫҺе…ғ пјҢ дёӯ еӣҪдё»жңәеҺӮеёғеұҖзәҰ 589 дәҝзҫҺе…ғ пјҢ йҹ©еӣҪдё»жңәеҺӮеёғеұҖзәҰ 870 дәҝзҫҺе…ғ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

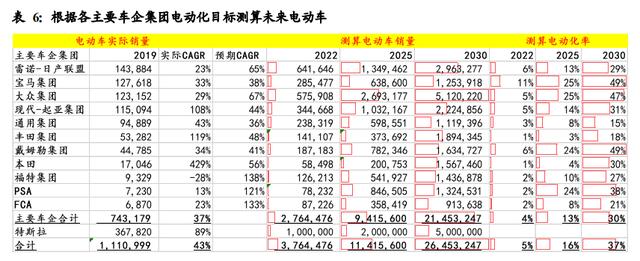

еӨ§иҪҰдјҒжңүи¶іеӨҹеӨ§зҡ„规еҲ’ пјҢ и¶іеӨҹе……и¶ізҡ„иө„йҮ‘ пјҢ и¶іеӨҹжҳҺзЎ®зҡ„зӣ®ж Ү пјҢ жҲ‘们д»ҘжӯӨжөӢз®—жңӘжқҘзҡ„ з”өеҠЁиҪҰй”ҖйҮҸ гҖӮ ж №жҚ®еҗ„иҪҰдјҒи®ҫе®ҡзҡ„з”өеҠЁеҢ–зӣ®ж Ү пјҢ з»“еҗҲ 2017-2019 е№ҙеҪ“жңҹжұҪиҪҰй”ҖйҮҸ пјҢ еҒҮ и®ҫжңӘжқҘд»ҘжӯӨй”ҖйҮҸе№ҙе№іеқҮж•°дёәеҹәзЎҖ пјҢ жөӢз®—еңЁз”өеҠЁеҢ–зӣ®ж Үе№ҙд»ҪдёӢзӣёеә”зҡ„ж–°иғҪжәҗжұҪиҪҰй”Җ йҮҸ гҖӮ д»ҘжӯӨжөӢз®—з»“жһңз»“еҗҲзҺ°йҳ¶ж®өз”өеҠЁиҪҰй”ҖйҮҸ пјҢ жөӢз®—зӣёеә”зҡ„зӣ®ж Үе№ҙеӨҚеҗҲеўһйҖҹ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жөӢз®—еҫ—зҹҘ пјҢ з»қеӨ§йғЁеҲҶиҪҰдјҒзҡ„ж–°иғҪжәҗжұҪиҪҰ CAGR е°Ҷи¶…иҝҮ 40% пјҢ иҫғд№ӢеүҚеҗ„еӣҪзҡ„зӣ®ж Ү规еҲ’ зӣ®ж ҮжӣҙдёәжҝҖиҝӣ пјҢ дёҖж–№йқўиҝҷиЎЁиҫҫдәҶдёҖз§Қз”өеҠЁеҢ–еӨ§еҠҝзҡ„еҶіеҝғ пјҢ дёҖж–№йқўд№ҹз”ұдәҺиҪҰдјҒзҡ„з”өеҠЁ еҢ–зӣ®ж ҮзӣёеҜ№дәҺж”ҝзӯ–зӣ®ж Үжү§иЎҢеҠӣдјҡжӣҙејұ гҖӮ

ж №жҚ®жөӢз®—з»“жһң пјҢ йў„и®Ўе…Ёзҗғй”ҖйҮҸеүҚеҲ—зҡ„дё»жөҒеӨ§иҪҰдјҒеңЁ 2025 е№ҙеҸҠ 2030 е№ҙз”өеҠЁиҪҰй”ҖйҮҸе°Ҷ иҫҫеҲ° 1140 дёҮеҸҠ 2645 дёҮ пјҢ иӢҘеҶҚиҖғиҷ‘дёӯеӣҪиҮӘдё»иҪҰдјҒеҸҠе…¶д»–еңЁ 2025 е№ҙеҸҠ 2030 е№ҙй”ҖйҮҸеҲҶ еҲ«дёә 300 дёҮеҸҠ 500 дёҮ пјҢ еҲҷеҜ№еә”е…Ёзҗғй”ҖйҮҸеңЁ 2025 е№ҙе°ҶжҺҘиҝ‘ 1500 дёҮиҫҶ пјҢ еңЁ 2030 е№ҙе°Ҷ иҫҫеҲ° 3000 дёҮиҫҶ гҖӮ

4. д»Һ规模жҲҗжң¬зңӢиЎҢдёҡжӢҗзӮ№ж ёеҝғи§ӮзӮ№пјҡ

1) з”өеҠЁиҪҰжҲҗжң¬иҫғзҮғжІ№иҪҰжәўд»· 40% пјҢ иҖҢж¶Ҳиҙ№иҖ…еҜ№з”өеҠЁиҪҰзҡ„жңҹжңӣжәўд»·е°ҸдәҺ 20% пјҢ дёӨ иҖ…д№Ӣй—ҙеӯҳеңЁзҡ„е·®и·қз»Ҳ究йңҖиҰҒеёӮеңәжүҝжӢ… пјҢ 规模ж•Ҳеә”еҜ№з”өжұ жҲҗжң¬зҡ„йҷҚдҪҺд»ҘеҸҠеҜ№иҪҰеҺӮ еӣәе®ҡжҲҗжң¬йЎ№зҡ„ж‘Ҡи–„е°ҶйҖҗжӯҘеЎ«иЎҘзјәеҸЈ гҖӮ

2) йў„и®ЎеҲ° 2024 е№ҙе°ҶжҳҜдёҖдёӘйҮҚиҰҒзҡ„жӢҗзӮ№ пјҢ иҪҰдјҒејҖе§ӢиғҪиҮӘдё»зӣҲеҲ© пјҢ з”өеҠЁиҪҰе®һйҷ…жҲҗжң¬ иҫҫеҲ°ж¶Ҳиҙ№иҖ…еҝғзҗҶйў„жңҹзәҝ пјҢ иӢҘиҝӣдёҖжӯҘиҖғиҷ‘е…Ёз”ҹе‘Ҫе‘ЁжңҹжҲҗжң¬ пјҢ B з«ҜиҝҗиҗҘзұ»з”өеҠЁиҪҰжҲҗ жң¬дјҳеҠҝе®һйҷ…дёҠе·Із»ҸеҲ°жқҘ пјҢ Cз«Ҝз”өеҠЁиҪҰе°ҶеңЁ 2022е№ҙиҮі 2024е№ҙжҷ®йҒҚеҫ—еҲ°еёӮеңәжҺҘеҸ— гҖӮ

4.1. жҲҗжң¬й«ҳжҳӮеҪұе“Қз”өеҠЁеҢ–еҠ йҖҹ

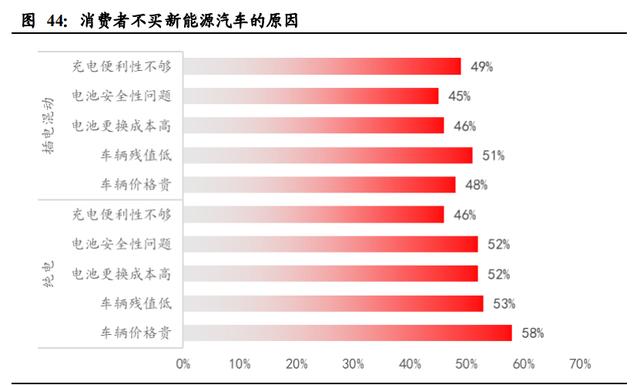

д»Һдҫӣз»ҷз«ҜпјҲиҪҰеҺӮпјүеҸҠйңҖжұӮз«ҜпјҲж¶Ҳиҙ№иҖ…пјүзңӢ пјҢ йҳ»зўҚз”өеҠЁиҪҰжҺЁе№ҝзҡ„дёҖдёӘйҮҚиҰҒеҺҹеӣ жҳҜиҙӯиҮө жҲҗжң¬й«ҳ гҖӮ ж¶Ҳиҙ№иҖ…дёҚд№°з”өеҠЁиҪҰзҡ„еҺҹеӣ дёӯ пјҢ иҪҰиҫҶд»·ж јиҙөжҺ’еҗҚ第дёҖ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

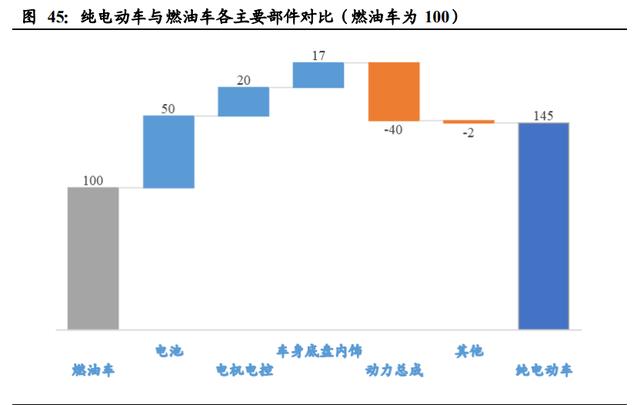

зәҜз”өеҠЁиҪҰе№іеқҮиҫғеҗҢзұ»еһӢзҮғжІ№иҪҰиҙө 40%д»ҘдёҠ гҖӮ иӢҘд»ҘзҮғжІ№иҪҰжҲҗжң¬дёә 100 пјҢ зәҜз”өеҠЁиҪҰеһӢдёҺ зҮғжІ№иҪҰзӣёжҜ” пјҢ жҜ”иҫғжҳҺжҳҫзҡ„еҸҳеҢ–еҢ…жӢ¬ пјҢ з”өжұ жҲҗжң¬еўһеҠ 50 пјҢ з”өжңәз”өжҺ§еўһеҠ 20 пјҢ иҪҰиә«еә• зӣҳеҶ…йҘ°зӯүеўһеҠ 17 пјҢ еҠЁеҠӣжҖ»жҲҗзӯүеҮҸе°‘ 40 пјҢ е…¶д»–йғЁеҲҶз•ҘдёӢж»‘ пјҢ ж•ҙдҪ“дёҠзәҜз”өеҠЁиҪҰеһӢжҲҗжң¬ зәҰ 145 пјҢ иҫғзҮғжІ№иҪҰжҸҗеҚҮзәҰ 45% гҖӮ зәҜз”өеҠЁиҪҰдёҺзҮғжІ№иҪҰзӣёжҜ”жңҖеӨ§зҡ„еҸҳеҢ–е°ұжҳҜеўһеҠ дәҶз”өжұ жҲҗжң¬д»ҘеҸҠиҠӮзңҒдәҶеҠЁеҠӣдј еҠЁзұ»жҲҗжң¬ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

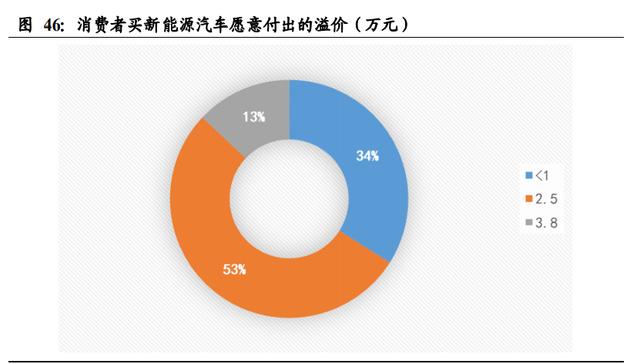

иҝ‘ 9 жҲҗж¶Ҳиҙ№иҖ…ж„ҝж„ҸеҜ№з”өеҠЁиҪҰд»ҳеҮәзҡ„жәўд»·дёҚи¶…иҝҮ 2.5 дёҮе…ғ гҖӮ 34%зҡ„ж¶Ҳиҙ№иҖ…жҺҘеҸ—з”өеҠЁиҪҰ иҫғзҮғжІ№иҪҰжәўд»·еңЁ 1 дёҮе…ғд»ҘеҶ… пјҢ 53%зҡ„ж¶Ҳиҙ№иҖ…жҺҘеҸ—жәўд»·еңЁ 1-2.5 дёҮе…ғ пјҢ д»… 1 жҲҗе·ҰеҸізҡ„ж¶Ҳ иҙ№иҖ…еҸҜжҺҘеҸ—жәўд»·еңЁ 3 дёҮе…ғд»ҘдёҠ гҖӮ

иҖғиҷ‘зҮғжІ№иҪҰе”®д»·дёӯдҪҚж•°зәҰ 15 дёҮе…ғ пјҢ еҚіеҜ№еә”зқҖз”өеҠЁиҪҰзҡ„жәўд»·йңҖиҰҒеңЁ 20%д»ҘеҶ… пјҢ дё”и¶Ҡ дҪҺи¶ҠеҘҪ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жҺЁиҚҗйҳ…иҜ»

![[94еІҒиӢұеҘізҺӢе°ҶеӨҚе·Ҙ]94еІҒиӢұеҘізҺӢе°ҶеӨҚе·Ҙпјҡ10жңҲз»“жқҹжҡ‘еҒҮ йҮҚиҝ”зҷҪйҮ‘жұүе®«](https://img1.utuku.china.com/550x0/news/20200909/f055077c-3c46-41e4-b11b-ef7335484c02.jpg)

- дёҖжұҪи§Јж”ҫйқ’еІӣе…¬еҸёпјҡжҜҸ216з§’еҲ¶йҖ дёҖиҫҶеҚЎиҪҰпјҢйҰ–еҸ°ж–°иғҪжәҗиҪ»еҚЎд»Ҡе№ҙ10жңҲдёӢзәҝ

- 2021жө·еҸЈеӣҪйҷ…ж–°иғҪжәҗжұҪиҪҰжҡЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰеұ•и§ҲдјҡејҖ幕

- еӨ©жҙҘжҙҘй—Ёж№–гҖҒжӯҰжё…й«ҳй“Ғз«ҷгҖҒеӨ©жҙҘз«ҷдёүдёӘйҮҚзӮ№еҢәеҹҹе°Ҷе»әж–°иғҪжәҗиҪҰе……жҚўз”өзӨәиҢғз«ҷ

- гҖҢдҪҺйҖҹВ·иҖҒе№ҙд»ЈжӯҘиҪҰгҖҚдёәдҪ•дёҚиў«и®ӨеҸҜВ·еҗҢдёәз”өй©ұеҚҙдёҚз®—ж–°иғҪжәҗпјҹ

- еҚ—дә¬жә§ж°ҙз»ҸејҖеҢәеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰдә§дёҡ

- ж–°иғҪжәҗдҝғиҪ¬еһӢ

- еҚ—дә¬жә§ж°ҙжү“йҖ ж–°иғҪжәҗжұҪиҪҰдә§дёҡеҹәең°

- еҲӣз»ҙе°Ҹж№ғзӣ’еӯҗP3 Proж·ұеәҰиҜ„жөӢ

- дёҖиҫҶиҪҰжңӘйҖ пјҢе·ІеҲӣ收еҚғдәҝпјҒеҚҺдёәз”іиҜ·ж•°еҚғйЎ№ж–°иғҪжәҗдё“еҲ©

- жҠҠж—¶й—ҙиҠұеңЁжӣҙжңүд»·еҖјзҡ„ең°ж–№пјҢе…іжіЁиҝҷеҮ дёӘжңүж·ұеәҰзҡ„и®ўйҳ…еҸ·