ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡж·ұеәҰжҠҘе‘Ҡпјҡз”өеҠЁеҢ–еӨ§еҠҝе·ІжқҘпјҢеҚҒеҖҚжҲҗй•ҝз©әй—ҙеҸҜжңҹ( е…« )

4.2. жҸҗй«ҳ规模йҷҚдҪҺжҲҗжң¬еҠ йҖҹз”өеҠЁеҢ–

з”өеҠЁиҪҰжҲҗжң¬иҫғзҮғжІ№иҪҰзӣ®еүҚе®һйҷ…жәўд»· 40% пјҢ иҖҢж¶Ҳиҙ№иҖ…еҜ№з”өеҠЁиҪҰзҡ„жңҹжңӣжәўд»·е°ҸдәҺ 20% пјҢдёӨиҖ…д№Ӣй—ҙеӯҳеңЁдёҖе®ҡзҡ„е·®и·қ пјҢ иЎҘиҙҙжӯЈеҘҪеҸҜд»ҘжҡӮж—¶жҖ§еЎ«иЎҘиҝҷдёӘзјәеҸЈ пјҢ дҪҶжңӘжқҘиЎҘиҙҙж”ҝзӯ–е°Ҷ йҖҗжӯҘйҖҖеҮә пјҢ иҝҷдёӘзјәеҸЈз»Ҳ究йңҖиҰҒеёӮеңәжүҝжӢ… пјҢ 规模ж•Ҳеә”еҜ№з”өжұ жҲҗжң¬зҡ„йҷҚдҪҺд»ҘеҸҠеҜ№иҪҰеҺӮеӣәе®ҡжҲҗжң¬йЎ№зҡ„ж‘Ҡи–„е°ҶйҖҗжӯҘеЎ«иЎҘзјәеҸЈ гҖӮ

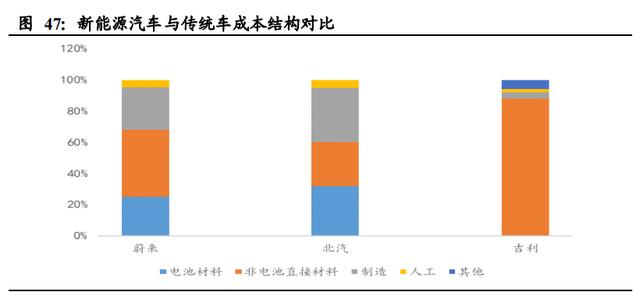

ж–°иғҪжәҗжұҪиҪҰжҲҗжң¬йЎ№дёӯ пјҢ з”өжұ еӨ§зәҰеҚ 20-30% пјҢ е…¶д»–жқҗж–ҷеҚ жҜ”зәҰ 30-40% пјҢ еҲ¶йҖ иҙ№з”ЁеҚ жҜ” 25% пјҢ дәәе·ҘеҚ жҜ”зәҰ 5%пјӣдј з»ҹиҪҰжҲҗжң¬з»“жһ„дёӯ пјҢ жқҗж–ҷеҚ жҜ”иҝ‘ 90% пјҢ еҲ¶йҖ зәҰ 4% пјҢ дәәе·Ҙ зәҰ 2% гҖӮ ж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸ规模еҜјиҮҙе…¶жҲҗжң¬з»“жһ„дёӯжңүиҫғй«ҳзҡ„еӣәе®ҡжҲҗжң¬йЎ№ пјҢ дј з»ҹжұҪиҪҰ еҰӮеҗүеҲ©е№ҙдә§зҷҫдёҮзә§еҲҷе…¶еҸҜеҸҳжҲҗжң¬еҰӮжқҗж–ҷзӯүеҚ жҜ”иҝ‘ 9 жҲҗ пјҢ жңӘжқҘйҡҸзқҖж–°иғҪжәҗжұҪиҪҰдә§йҮҸеўһ еҠ пјҢ еӣәе®ҡжҲҗжң¬йЎ№жңүжңӣиҝӣдёҖжӯҘж‘Ҡи–„ пјҢ йҷҚдҪҺжҲҗжң¬ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

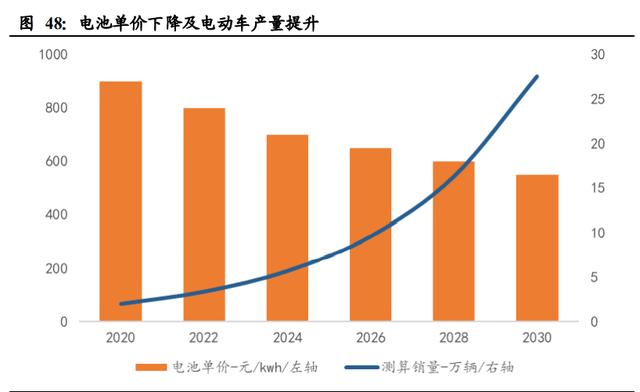

з”өжұ жҲҗжң¬дёӢйҷҚеҸҠдә§йҮҸ规模дёҠеҚҮе°ҶжҺЁеҠЁз”өеҠЁеҢ–иҝӣзЁӢеёӮеңәеҢ–жӢҗзӮ№еҲ°жқҘ гҖӮ жҲ‘们д»ҘжҲҗжң¬зәҰ 25 дёҮ пјҢ е№ҙдә§йҮҸзәҰ2дёҮеҸ°зҡ„з”өеҠЁиҪҰиҝӣиЎҢжөӢз®—еҲҶжһҗ гҖӮ еҪ“еүҚз”өжұ д»·ж јзәҰдёә900е…ғ/kwh пјҢ еҲҷ70kwh еҜ№еә”жҲҗжң¬зәҰ 6.3 дёҮе…ғ пјҢ жңӘжқҘеҲ° 2030 е№ҙеҒҮи®ҫз”өжұ жҲҗжң¬йҷҚиҮі 550 е…ғ/kwh пјҢ еҲҷ 70kwh еҜ№ еә”жҲҗжң¬зәҰ 3.9 дёҮе…ғпјӣеҒҮи®ҫйқһз”өжұ зұ»жқҗж–ҷеҚ жҜ” 45% пјҢ еҲҷеҜ№еә”жҲҗжң¬йЎ№зәҰдёә 11.3 дёҮе…ғ пјҢ з»ҙ жҢҒдёҚеҸҳпјӣеңЁдәәе·ҘеҸҠеҲ¶йҖ дёӯ пјҢ еҸҜеҸҳжҲҗжң¬дёә 5% пјҢ еҲҷеҜ№еә”еҚ•иҪҰзәҰдёә 1.3 дёҮе…ғ пјҢ еӣәе®ҡжҲҗжң¬дёә 25% пјҢ еҲҷеҜ№еә”еҚ•иҪҰзәҰдёә 6.3 дёҮе…ғ пјҢ еҒҮи®ҫжңӘжқҘдә§йҮҸ规模зҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә 30% пјҢ еҲҷ 2030 е№ҙй”ҖйҮҸе°ҶиҫҫеҲ°зәҰ 27.6 дёҮеҸ° пјҢ еұҠж—¶еҚ•иҪҰеӣәе®ҡжҲҗжң¬е°Ҷж‘Ҡи–„иҮі 0.5 дёҮе…ғ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

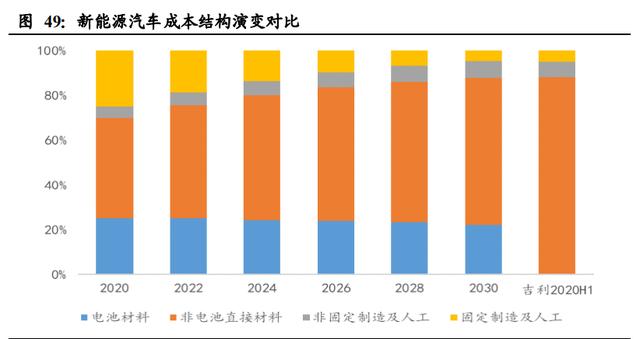

з”өжұ жҲҗжң¬зҡ„йҷҚдҪҺеҸҠдә§йҮҸ规模зҡ„еўһй•ҝжҳҜжҲҗжң¬жӣІзәҝдёӢиЎҢзҡ„е…ій”® гҖӮ ж №жҚ®еүҚиҝ°жөӢз®— пјҢ еҚ•иҪҰз”ө жұ жҲҗжң¬дёӢйҷҚе°ҶеёҰжқҘж•ҙиҪҰжҲҗжң¬йҷҚдҪҺзәҰ 2.5 дёҮе…ғ пјҢ дә§иғҪ规模жҜҸе№ҙз»ҙжҢҒ 30%зҡ„еӨҚеҗҲеўһй•ҝе°Ҷ дҪҝеҚ•иҪҰеӣәе®ҡжҲҗжң¬дёӢйҷҚзәҰ 5.8 дёҮе…ғ гҖӮ 规模зҡ„еўһй•ҝе°ҶдҝғдҪҝз”өеҠЁиҪҰжҲҗжң¬з»“жһ„дёҚж–ӯеҗ‘жҲҗзҶҹдј з»ҹиҪҰдјҒдёҡйқ иҝ‘ пјҢ еҚіжқҗж–ҷжҲҗжң¬е°ҶжҺҘиҝ‘ 90% пјҢ еҸҜеҸҳжҲҗжң¬е°ҸдәҺ 10% гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

2024 е№ҙе·ҰеҸіе°ҶжҳҜеҗ„ж–№йңҖжұӮдәӨжұҮзҡ„зЎ®е®ҡжӢҗзӮ№ гҖӮ

иҪҰдјҒеұӮйқўпјҡеҒҮи®ҫиҪҰдјҒд»Ҙ 25 дёҮе·ҰеҸіиҝӣиЎҢе®ҡд»· пјҢ еңЁдёҚиҖғиҷ‘иЎҘиҙҙзҡ„жғ…еҶөдёӢ пјҢ 2020 е№ҙиҜҘиҪҰ еһӢж— жҜӣеҲ© пјҢ йҡҸзқҖз”өжұ жҲҗжң¬еҸҠдә§йҮҸ规模зҡ„жү©еј пјҢ з”өеҠЁиҪҰжҲҗжң¬дёҚж–ӯдёӢиЎҢ пјҢ еҲ° 2024 е№ҙж—¶ жҜӣеҲ©зҺҮе°Ҷи¶…иҝҮ 25% пјҢ иҪҰдјҒе°ҶеңЁжӯӨиҪҰеһӢдёҠе…·жңүзӢ¬з«ӢйҖ иЎҖиғҪеҠӣ гҖӮ

ж¶Ҳиҙ№иҖ…еұӮйқўпјҡиҖғиҷ‘еҲ°зӣ®еүҚз”өеҠЁиҪҰиҫғдј з»ҹиҪҰиҙөзәҰ 45% пјҢ еҲҷ 25 дёҮе·ҰеҸізҡ„з”өеҠЁиҪҰеҜ№еә”зҮғ жІ№иҪҰзәҰдёә 17.2 дёҮе…ғ пјҢ еҶҚиҖғиҷ‘ 2.5 дёҮзҡ„еҸҜжҺҘеҸ—жәўд»· пјҢ еҚіж¶Ҳиҙ№иҖ…зҡ„еҝғзҗҶд»·дҪҚзәҰдёә 19.7 дёҮ е…ғ пјҢ йў„и®Ў 2024 е№ҙе·ҰеҸіиҪҰдјҒе°ҶеңЁжҲҗжң¬дёҠйҰ–ж¬Ўж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еҝғзҗҶйў„жңҹзәҝ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

з®ҖеҚ•дёҺзҮғжІ№иҪҰеҒҡиҙӯиҮөжҲҗжң¬зҡ„жҜ”иҫғ пјҢ еҸҜд»ҘеҸ‘зҺ° 2024 е№ҙе°ҶжҳҜдёҖдёӘйҮҚиҰҒзҡ„жӢҗзӮ№ пјҢ иҪҰдјҒејҖ е§ӢиғҪиҮӘдё»зӣҲеҲ© пјҢ з”өеҠЁиҪҰе®һйҷ…жҲҗжң¬иҫҫеҲ°ж¶Ҳиҙ№иҖ…еҝғзҗҶйў„жңҹзәҝ пјҢ иӢҘиҝӣдёҖжӯҘиҖғиҷ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹ жҲҗжң¬ пјҢ B з«ҜиҝҗиҗҘзұ»з”өеҠЁиҪҰжҲҗжң¬дјҳеҠҝе®һйҷ…дёҠе·Із»ҸеҲ°жқҘ пјҢ C з«Ҝз”өеҠЁиҪҰе°ҶеңЁ 2022 е№ҙиҮі 2024 е№ҙжҷ®йҒҚеҫ—еҲ°еёӮеңәжҺҘеҸ— гҖӮ

5. жҠ•иө„е»әи®®1) ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡжҳҜдёҖдёӘжңӘжқҘ 5 е№ҙ 5 еҖҚ пјҢ 10 е№ҙ 10 еҖҚзҡ„еӨ§иЎҢдёҡ пјҢ жңӘжқҘзҡ„ж–°иғҪжәҗжұҪ иҪҰж•ҙиҪҰеёӮеңәз©әй—ҙйў„и®Ўе°Ҷи¶…иҝҮ 6 дёҮдәҝ пјҢ ж•ҙдҪ“дә§дёҡй“ҫеёӮеңәе°Ҷи¶…иҝҮ 10 дёҮдәҝ гҖӮ

2) ж–°иғҪжәҗжұҪиҪҰзҡ„еҗ„зҺҜиҠӮйғҪдјҡеңЁж•ҙиҪҰзҡ„еёҰеҠЁдёӢдёҚж–ӯжү©еӨ§еёӮеңәз©әй—ҙ пјҢ еҸҜйҮҚзӮ№е…іжіЁж–°иғҪ жәҗжұҪиҪҰиЎҢдёҡеҠЁеҠӣз”өжұ гҖҒзғӯз®ЎзҗҶзӯүйҮҚзӮ№еӯҗйўҶеҹҹ гҖӮ

вҖҰвҖҰ

пјҲжҠҘе‘Ҡи§ӮзӮ№еұһдәҺеҺҹдҪңиҖ… пјҢ д»…дҫӣеҸӮиҖғ гҖӮ дҪңиҖ…пјҡдёңеҢ—иҜҒеҲё пјҢ з¬ӘдҪіж•Ҹпјү

еҰӮйңҖе®Ңж•ҙжҠҘе‘ҠиҜ·зҷ»еҪ•гҖҗжңӘжқҘжҷәеә“гҖ‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёҖжұҪи§Јж”ҫйқ’еІӣе…¬еҸёпјҡжҜҸ216з§’еҲ¶йҖ дёҖиҫҶеҚЎиҪҰпјҢйҰ–еҸ°ж–°иғҪжәҗиҪ»еҚЎд»Ҡе№ҙ10жңҲдёӢзәҝ

- 2021жө·еҸЈеӣҪйҷ…ж–°иғҪжәҗжұҪиҪҰжҡЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰеұ•и§ҲдјҡејҖ幕

- еӨ©жҙҘжҙҘй—Ёж№–гҖҒжӯҰжё…й«ҳй“Ғз«ҷгҖҒеӨ©жҙҘз«ҷдёүдёӘйҮҚзӮ№еҢәеҹҹе°Ҷе»әж–°иғҪжәҗиҪҰе……жҚўз”өзӨәиҢғз«ҷ

- гҖҢдҪҺйҖҹВ·иҖҒе№ҙд»ЈжӯҘиҪҰгҖҚдёәдҪ•дёҚиў«и®ӨеҸҜВ·еҗҢдёәз”өй©ұеҚҙдёҚз®—ж–°иғҪжәҗпјҹ

- еҚ—дә¬жә§ж°ҙз»ҸејҖеҢәеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰдә§дёҡ

- ж–°иғҪжәҗдҝғиҪ¬еһӢ

- еҚ—дә¬жә§ж°ҙжү“йҖ ж–°иғҪжәҗжұҪиҪҰдә§дёҡеҹәең°

- еҲӣз»ҙе°Ҹж№ғзӣ’еӯҗP3 Proж·ұеәҰиҜ„жөӢ

- дёҖиҫҶиҪҰжңӘйҖ пјҢе·ІеҲӣ收еҚғдәҝпјҒеҚҺдёәз”іиҜ·ж•°еҚғйЎ№ж–°иғҪжәҗдё“еҲ©

- жҠҠж—¶й—ҙиҠұеңЁжӣҙжңүд»·еҖјзҡ„ең°ж–№пјҢе…іжіЁиҝҷеҮ дёӘжңүж·ұеәҰзҡ„и®ўйҳ…еҸ·